Offshore cégek adózása

Mi az, hogy offshore?

Az offshore angol szó, a brit szóhasználatban parttól távol fekvőt jelent. A gazdasági életben az amerikaiak az USA-n kívüli tevékenység, üzlet, cég jelzőjeként használják. Tulajdonképpen minden jelentése plasztikusan hordozza a lényeget: olyan vállalkozásról van szó, amely a bejegyzése szerinti országban (belföldön) nem végez gazdasági tevékenységet, üzleti aktivitása alapján külföldinek minősül. Mindazonáltal fontos megjegyezni, hogy általában nem számít belföldi gazdasági tevékenységnek menedzserek és adminisztratív stáb valamint irodák működtetése, befektetési és holding tevékenység folytatása illetve bankszámlák fenntartása.

A magyar társasági jogban is találunk hasonló társasági formát, az ún. vámszabadterületi társaságot. Az ilyen cég magyarországi székhelyű, a cégnyilvántartás szerint magyar illetőségű, üzleti szempontból azonban külföldinek minősül. Magyarán, ha bármit venni akar Magyarországon, akkor az magyar szempontból export, illetve ha elad Magyarországra, az magyar szempontból import. Látható a paradoxon: hogyan tud egy magyar cég belföldön működni, ha üzleti szempontból külföldi? A nyilvánvaló ellentmondást a vámszabadterület kialakítása oldja fel. A vámszabadterületi társaság termelő tevékenységét, illetve kereskedelmi árui raktározását olyan, speciálisan kialakított helyen végzi, mely vámjogi szempontból nem minősül belföldnek. Az ilyen vámszabad területeken ugyanolyan vámszabályok érvényesülnek, mint az államhatárokon.

A magyar társasági jogban is találunk hasonló társasági formát, az ún. vámszabadterületi társaságot. Az ilyen cég magyarországi székhelyű, a cégnyilvántartás szerint magyar illetőségű, üzleti szempontból azonban külföldinek minősül. Magyarán, ha bármit venni akar Magyarországon, akkor az magyar szempontból export, illetve ha elad Magyarországra, az magyar szempontból import. Látható a paradoxon: hogyan tud egy magyar cég belföldön működni, ha üzleti szempontból külföldi? A nyilvánvaló ellentmondást a vámszabadterület kialakítása oldja fel. A vámszabadterületi társaság termelő tevékenységét, illetve kereskedelmi árui raktározását olyan, speciálisan kialakított helyen végzi, mely vámjogi szempontból nem minősül belföldnek. Az ilyen vámszabad területeken ugyanolyan vámszabályok érvényesülnek, mint az államhatárokon.

Egy magyar vámszabadterületi társaság minden más állam szempontjából ugyanúgy offshore cégnek minősül, mint az e könyvben leírt bármely ország offshore vállalata. A lényegi különbség a cég székhelye szempontjából “hazai” adórendszerben rejlik.

Mi az, hogy tax haven?

A tax haven szintén angol kifejezés, adókikötőt, adómenedéket jelent. Azokat az államokat, illetve gazdasági szempontból önálló, de politikailag függő területeket illetik vele, amelyek az offshore cégalapítás számára különösen kedvező feltételeket biztosítanak. Mi számít kedvező feltételnek?

- -Kedvező adózás: az offshore cégnek ne kelljen nyereségadót fizetnie, vagy csak nagyon alacsony mértékűt, illetve egyéb adókat is csak módjával.

- -Minimális bürokrácia: ne kelljen bonyolult könyvviteli követelményeknek megfelelni, mindenféle hivatalos bevallások, jelentések, kimutatások készítésével bajlódni. Mindazonáltal az üzleti életben szükséges hivatalos igazolások zökkenőmentesen, gyorsan beszerezhető legyenek.

- -Széleskörű diszkréció: a cég haszonélvezőinek adatait kezeljék bizalmasan.

- -Biztonság: jogi garanciák biztosítsák a haszonélvezők teljeskörű, korlátozás nélküli rendelkezési jogát a cég vagyona felett, mégpedig maximális politikai stabilitás mellett.

- -Rugalmasság: a cég vagyona bármikor, bármely célra, a haszonélvezők akarata szerint könnyen és gyorsan felhasználható legyen.

- -Fejlett infrastruktúra: kifogástalan telekommunikációt, postai szolgáltatást, magasszintű bankrendszert, jó közlekedést, széles szakértői hátteret nyújtson.

Mi az, hogy adóparadicsom?

Az adóparadicsom a tax haven angol kifejezésnek a magyar nyelvben meghonosodott jelentése. Az eredeti kifejezés tartalmát nagyon érzékletesen írja le, hiszen -különösen a magyar viszonyokkal összehasonlítva- paradicsomi állapotok uralkodnak ezekben az államokban az adózás szempontjából is.

Mitől “adómentes” egy offshore cég?

El kell oszlatnunk egy széles körben elterjedt tévhitet. Az offshore cégek nem adómentesek! Az offshore cégeknek “otthon”, de gyakran tényleges tevékenységük helyén is különböző adókat kell fizetniük. Emlékezzünk vissza az offshore szó jelentésénél leírtakra! A magyar vámszabadterületi társaság is offshore cég, adófizetési kötelezettség azonban -igaz speciális szabályok szerint- terheli.

Mint minden tévhitnek, ennek is van azonban alapja. Egy cég nem attól válik “adómentessé”, hogy offshore, hanem attól, hogy egy adóparadicsomban offshore! Ha nem is teljesen adómentes, tényleges “hazai” adóterhei minimálisak, és ami a legfontosabb, általában nem kell nyereségadót fizetnie. Tehát, ha adó alatt nyereségadót értünk -és a vállalkozók többsége azt érti-, akkor valóban adómentességről beszélhetünk. Az ilyen adómentesség rendkívül kellemes “melléktermékekkel” jár: nincsenek hivatalos könyvviteli előírások, forgalommal kapcsolatos bevallási követelmények, sőt revíziók sem.

Mennyi az adó, ha “adómentes” cégem van?

A válasz rengeteg tényező függvénye, vegyünk sorra néhányat.

Azt már megállapítottuk, hogy az “adómentes” cég olyan offshore vállalkozás, amelyet valamelyik adóparadicsomban jegyeztek be. A számos adóparadicsom között azonban nagyságrendi és lényegi eltérések is vannak. Vannak olyan helyek, mint pl. Liechtenstein, ahol nyereségadó nincs, azonban az alaptőkét és a felosztatlan tartalékokat (lényegében a teljes vagyont) évente egy ezrelék, de minimum 1000 CHF tőkeadó terheli, ehhez bizonyos esetekben forrásadó is járul. Máshol, pl. Cipruson minimális, 4,25%-os nyereségadót kell fizetni. A legtöbb helyen azonban csak igen alacsony társasági adót vetnek ki (különböző néven, pl. franchise adó, honosítási díj, megújítási illeték stb.), mely fix összeg, de a cég forgalmához, nyereségéhez, vagyonához nem kötődik. Az ilyen adó mértéke éves szinten helytől és alaptőkétől függően nullától néhány ezer dollárig terjed.

A “hazai” adón kívül az offshore cégeket terhelhetik adókötelezettségek abban az országban is, ahol telephelyet működtetnek. Ennek az adónak a mértéke helytől és tevékenységtől függően változik. A Magyarországon fizetendő adókat a későbbi pontokban részletezzük.

Az offshore cégek leggyakoribb felhasználási területei:

- Örökösödési adó megtakarítása

- Befektetésnél a kamatadó elkerülése, illetve csökkentése, tőzsdei és tőzsdén kívüli értékpapír és egyéb pénzügyi instrumentum tartása, kereskedelme, adómentes értékesítése

- Magánvagyonok biztonságba helyezése,

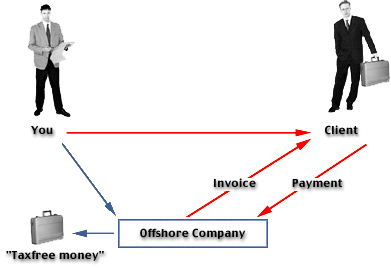

- Külkereskedelmi ügyletek lebonyolítása, EU-n belül is

- Hajó és repülogép regisztráció,

- Ingatlanvásárlás,

- Presztízs-szempontok érvényesítése, (USA)

- Osztalék, kamat fizetés, részvény és üzletrész átruházás alacsony adóterhelés mellett

- Márkanevek, know-how, franchise jog, licenszek, egyéb (ingatlanhoz nem kapcsolódó) vagyoni értéku jogok tulajdonlása, értékesítése, jogdíjas hasznosítása

- Ingatlan és egyéb nagy sajáttőke igényu projektek finanszírozása, külföldi ingatlan tulajdonlás és értékestés

- Szakértői tevékenységek szolgáltatása - piackutatás, munkaero-kölcsönzés, üzletviteli és egyéb tanácsadás, etc.

- Holding cégek kialakítása, amikben könnyen, gyorsan változtatható a részvényesi struktúra valamint inkognitóban marad a tényleges tulajdonos

Forrás: