Mire megyünk a banki kamatokkal

A jegybank 4,5%-ra csökkentette a jegybanki alapkamatot. A jegybanki alapkamat 10 hónapja folyamatosan csökken, és most elérte az eddigi legalacsonyabb értéket. Az elemzők szerint nem kizárt a 3,50%-os jegybanki alapkamat sem a közeljövőben. Ennek tudatában, azt gondolom, hogy a bankbetétek, mint befektetési formák, átértékelésre szorulnak. A jelenlegi infláció - mint statisztikai adat - 1,7%, érdekes, hogy 10 évvel ezelőtt az infláció 4,7% volt, húsz éve pedig 22,5%, viszont a jegybanki alapkamat tíz éve 7,5%, míg húsz éve 19% volt.

A jegybank 4,5%-ra csökkentette a jegybanki alapkamatot. A jegybanki alapkamat 10 hónapja folyamatosan csökken, és most elérte az eddigi legalacsonyabb értéket. Az elemzők szerint nem kizárt a 3,50%-os jegybanki alapkamat sem a közeljövőben. Ennek tudatában, azt gondolom, hogy a bankbetétek, mint befektetési formák, átértékelésre szorulnak. A jelenlegi infláció - mint statisztikai adat - 1,7%, érdekes, hogy 10 évvel ezelőtt az infláció 4,7% volt, húsz éve pedig 22,5%, viszont a jegybanki alapkamat tíz éve 7,5%, míg húsz éve 19% volt.

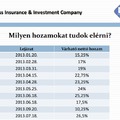

Nézzük, hogy jelenleg a banki betétek milyen hozamokkal kecsegtetnek:

ha feltételek nélkül nézzük, akkor legjobb esetben is az éves kamat 4,29-4,55% körül van a kereskedelmi bankoknál, azonban ebből még le kell vonni a kamatadót, a számlavezetési díjakat és az esetlegesen felmerülő egyéb költségeket, tehát ha egy konkrét példát nézek, akkor 2.000.000,-Ft fél éves lekötése esetén a költség-tiszta adózás utáni nyereségem kb.: 28.000-30.000,-Ft között van! Hát ez elég csekély, nem?

Itt most felmerül egy kérdés, mivel ez a nettó nyereség éves szinten kb. 2,5-3%, ez vajon fedezi-e a valós inflációt? Mert a statisztikait azt fedezi. Továbbá, az ügyfél elégedett-e ezzel a nyereséggel? További kérdés: ha valaki az unokájának tesz félre egy kis pénz a továbbtanuláshoz, az mire lesz elég 20 év múlva, ilyen mértékű hozamos-hozammal számolva?

Nem csoda, hogy egyre többen gondolkodnak el azon, hogy hova lenne érdemes pénzt befektetni, és teszik fel a kérdést: Hova fektessem a pénzem 2013-ban? Alapjában véve az alapkamat csökkenése jó irányt mutat, hiszen a legtöbb nyugati országban rohamosan csökken a bankszámla pénz, tehát a bankszámlákon tartott összegek mértéke.

Idehaza is gondolkodásmód változtatás szükséges, és igény arra, hogy a megkeresett vagyon valóban jó helyre kerüljön. Milyen tényezőket érdemes figyelembe venni a döntés előtt, és milyen lehetőségek állnak előttünk? Vizsgáljuk meg alaposabban. Mindenek előtt a legfontosabb, hogy lehetőségeinkhez mérten portfólióban, tehát összetett befektetési megoldásokban gondolkodjunk. A több lábon állás talán a pénzügyekben a legfontosabb, hiszen így elkerülhetjük a lehetséges kockázat egy részét.

Fontos tudnunk, hogy bármilyen befektetés esetében három tényező közül választhatunk. A három tényező pedig: Hozam, Hozzáférhetőség (Rendelkezésre állóság) és a Biztonság. Ezt nevezik a befektetési háromszögnek, mely megfogalmaz egy alapvető szabályt, miszerint: Nem létezik olyan lakossági befektetés, melyre mindhárom jellemző egy időben teljesülne. Mindössze kettőt választhatunk, és kell megtennünk ezt úgy, hogy tudjuk mire is vállalkozunk valójában.

Nézzük meg a variációs lehetőségeket, kiválasztva mindig két jellemzőt, ami fontos lehet számunkra:

- Biztonság és hozam: Ez esetben le kell kötnünk befektetéseinket akár 10 vagy 20 évre, és olyan döntést kell meghoznunk, mely teljesen túlmutat jelenlegi igényeinken, és látókörünkön. A hosszú távú célok tőkeigényének fedezésére alakíthatunk ki a befektetéseinkben ilyen pillért. Tegyük hozzá azért, hogy a hozam itt sajnos nem tud azért nagyon kiemelkedő lenni. Az inflációt kis mértékben meghaladó eredményre számíthatunk. Éves 8-15% nettó eredményre számíthatunk maximálisan, de inkább 7-8-9% az általános.

- Biztonság és hozzáférhetőség: Ezen két pillér választása esetén teljesen le kell mondanunk általában a hozamról. Tulajdonképpen a bankszámlán tartott összegek tartozhatnak ebbe a kategóriába. Ezen két pillér választása esetén még az infláció mértékét sem tudjuk megkeresni vagyonunkkal. Éves 1-4% eredményre számíthatunk a kamatadó és a különböző banki lekötésekből (pl.: számlavezetési díj) származó költségek levonása után..

- Hozam és hozzáférhetőség: Ha kockázatosabb vizekre evezünk, akkor nem szükséges hosszú időtávban gondolkodnunk, mindössze 6-9 hónapos futamidőben, vagy akár kevesebb időtávban is, és kiemelkedő, az inflációt, sőt a banki kamatokat is exkluzív mértékben meghaladó hozamokra számíthatunk, de tudnunk kell, hogy pénzveszteség is érhet minket. Ennél a fajta befektetésnél, ha tőzsdei részvényekben gondolkodunk és jól alakítottuk ki a részvényportfóliónkat, akkor akár éves 20%-40%-os eredményre is számíthatunk. Azonban, ha éppen abban az időszakban adjuk el részvényeinket, amikor a részvényportfóliónk értéke kevesebb (mert a részvények árfolyama ingadozik), mint a befektetett tőkénk, akkor azon veszíthetünk is jócskán. Ennél a befektetésnél a türelmetlenség és a veszteségek elviselésének a határa is gátat szabhat a profitálásnak. Itt kell megemlíteni a devizatőzsdei kereskedést (FOREX), amely a tőzsdének egy speciális válfaja, sőt mára már önálló gazdasági ágazattá nőtte ki magát. Ha sikeres, gyakorlott kereskedők vagyunk, akkor ezzel a fajta befektetéssel, akár évi 50%-100%-ot vagy akár évi több száz százalékos hozamra is szert tehetünk. Itt szintén meg kell említeni a forex számlakezelő cégeket, akik nagyon eltérő hozamokkal és költségekkel dolgoznak, így a várható hozam az évi 20%-tól egészen évi 100% vagy akár több száz százalékig is terjedhet, ugyanakkor nem szabad elfelejteni, hogy el is veszíthetjük a befektetett összeget vagy annak egy részét.

A három választási lehetőség tehát különböző igényekre ad megoldást attól függően, hogy éppen mire van szükségünk. A legjobb természetesen, ha tudunk több utat is választani, biztonságos és megfelelő eredményeket termelő megoldásokból egyaránt.

Milyen lehetőségeket ad számunkra a befektetési piac? Elsőként nézzük meg a pénzpiaci, a lakossági szférában elérhető befektetési megoldásokat:

- Bankbetétek: Jellemzően biztonságos, hozzáférhető megoldást adnak, de hozamot szinte egyáltalán nem. A várható éves hozam lekötés nélkül maximum 0,2%-1%, lekötéssel 3,5-4,5%, de ebből még költségek kerülnek levonásra. Ha valaki nem szeretne otthon tartani nagyobb összeget a szobai széfben, akkor erre kínál megoldást a bankok számlaszolgáltatása, de ebből a fajta "befektetésből" sok hozamra nem számíthatunk, talán épp hogy értéken tudjuk vele tartani a pénzünket vagy még azt sem, ez összegtől függ.

- Unit linked megoldások, havidíjas biztosítások: Ha nincs egy összegben nagyobb befektetésre szánt tőkénk, akkor egy havidíjas megoldással tudjuk összerakni a számunkra megfelelő tőkemennyiséget. Alapvetően hozzáférhetőséget egyáltalán nem adnak ezek a megoldások, kivétel az eseti számlákon elhelyezett összegre, de ott is lehetnek költségek. A biztonság meg van, hiszen minden biztosító rendelkezik viszont-biztosítóval, aki helyette helyt áll, ha likviditási probléma merülne fel. A trend az, hogy ezekben a unit-linked biztosításokban a válság kapcsán az emberek bizalma megrendült és inkább a hagyományos vegyes-életbiztosításokat vagy a tisztán kockázati életbiztosításokat választják az ügyfelek. Most jellemzően inkább a kockázati biztosítások hódítanak és a befektetéssel kombinált életbiztosítási termékek piacát más befektetési megoldások veszik át. A havidíjas biztosítás (vegyes vagy unit-linked) átlagosan havi 5.000 forintos összegtől indítható megtakarítási forma, melyben a havidíjat úgy érdemes meghatározni, hogy az adott futamidő végén mekkora összegre lesz szükségünk, viszont évente 5-9%-os hozamnál többre ne számítsunk.

- Kötvények: Legtöbbször tőke és hozam-garantált befektetések, ahol már éves 7-9% hozam érhető el, viszont ennek fejében egy, esetleg több évre is el kell köszönnünk a pénzünktől. Hozzáférhetőséget tehát nem ad, és legtöbbször nagyobb összegtől indítható megoldást biztosít. Leginkább 1.000.000 forintos összegtől lehet ilyen irányú befektetésekben gondolkodni. Itt meg kell említeni a Prémium Magyar Államkötvényt.

- Befektetési jegyek: Hasonlóak kicsit talán a kötvényekhez annyi módosítással, hogy hozzáférhetőbb befektetési lehetőséget adnak, ennek fejében viszont nem kap az ember garanciát sem a tőkére, sem az eredményekre.

- Részvények: Likvid befektetési megoldást biztosít, és meglehetősen exkluzív hozamokat is elérhetünk a segítségükkel, viszont a biztonság nem garantálható, hiszen az árfolyamkockázat megjelenik a befektetési életútban. Leginkább nagyobb tőkével rendelkező befektetők számára ajánlható egyik kockázati pillérként.

- Devizapiac: Hozzáférhetőséget és kiemelkedő Hozamot adhat, de biztonságot nem. Szándékosan tettem feltételes módba, hogy "adhat", mert itt azért nagyon sok kockázati tényezőt kell figyelembe venni. Éves szinten 20-50% de akár 100%-ot is meghaladó eredmény érhető el ezen befektetési lehetőség kihasználásával, és talán a legkönnyebb belépni is a piacra. Egyetlen számítógéppel, és Internet segítségével bárki képes kereskedni a devizapiacon. A kérdés az, hogy érdemes-e egyedül nekivágni és kereskedni. Kockázatos piacról beszélünk, ahol sok cég és vállalat kihasználja a tapasztalatlan befektetőket. A szép eredményeket megfelelő segítséggel érhetjük el, mert az egyéni próbálkozásoknak sokszor veszteség az eredménye. 100 kezdő devizapiaci kereskedőből 95 elveszíti a teljes tőkéjét az első fél évben a statisztikai adatok szerint. Okos kialakítás esetén viszont az egyik legjobb hozamot termelő pillérünk lehet a befektetési életutunk során.

Bár nem pénzpiaci befektetések, de megemlítem, mint befektetés: a nemesfémek (arany, ezüst, platina), drágakövek, ritkaságok, gyűjtemények, ingatlan, kockázati tőkekihelyezés cégekbe, projektekbe. Ezekről most nem szeretnék bővebben írni.

Hogy mégis hogyan érdemes elindulni és kialakítani a befektetési portfóliónkat, arról saját döntések, és szubjektív véleményem alapján tudok csak írni.

- Legfontosabb a magunkról (és a családról, ha van) való gondoskodás. Ne anyagi terhet jelentsünk szeretteink számára esetleges baj esetén, így egy kockázati életbiztosítás választása javasolt. Ez nem befektetés, - csak megelőzés -, de érdemes helyet kapnia a portfólióban, hiszen éves 30-60.000 forintos “költségről” beszélünk (egy átlagos 3 millió forintos védettséget nyújtó biztosítás esetén néhány kiegészítővel!), ami bárki számára vállalható, sőt (szerintem) "kötelező" is vállalni. Ez nem befektetés

- Hosszútávú megtakarítások: ahol a likviditás, hozzáférhetőség nem fontos, például lakáselőtakarékossági program (Lakáskassza, életbiztosítás), vagy a gyermekek jövőjének támogatása (Baba-kötvény, életbiztosítások minimális kockázati díjrésszel, hosszú lejáratú állampapírok stb.) vagy a nyugdíjról való gondoskodás (életbiztosítás, kötvény, önkéntes nyugdíjpénztár). Ebben az esetben ahhoz, hogy értékelhető méretű megtakarítás gyűljön össze 10-25 év alatt érdemes havonta 20-30.000 forint megtakarításában gondolkodni. Ezen megoldással havi 20.000 Ft befizetésével 10 év alatt 3.7 millió forintunk lehet reál értéken. A befizetés tehát 2.400.000 Ft, a hozam pedig 1.300.000 Ft mely nem garantált.

- A harmadik pillér lehet egy kockázati pillér: tulajdonképpen a rendelkezésre álló tőkétől függ, de ez az összes portfólió értéknek maximum a 20%-át tegye ki, és szerteágazó lehet aszerint, hogy a befektetési háromszögből mely tulajdonságokat választjuk. Ennél a pillérnél a lehetőségek tárháza elég széles: részvények, devizatőzsde, befektetési alapok stb. Viszont az alacsony induló tőkeszükséglete, és a kiemelkedő eredmények mindenképpen a devizapiaci (FOREX) befektetéseket hozzák előtérbe.

A legideálisabb, ha valaki megtanulja ezt a szakmát, de ehhez sok türelem, kitartás és tapasztalat kell. Erre nem mindenki képes. Ezért olyan elterjedtek a forex számlakezelő cégek. Ennél a megoldásnál nagy körültekintésre van szükség és tudnunk kell, hogy itt a biztonság a háttérbe szorul, de egy jól kiválasztott vámlakezelő céggel magas hozamra is szert tehetünk. Több számlakezelő kiválasztásával csökkenthetjük a kockázatot.

Az emberek a befektetési portfóliójukat különbözőképpen állítják össze. Pl.:

- lekötött bankbetét, életbiztosítás - ez volt régen, de ma is a leggyakoribb

- lekötött bankbetét, életbiztosítás, lakáskasza - ez szintén gyakori, az elmúlt években a lakáskassza piac folyamatosan bővül

- lekötött bankbetét, kötvények - ez szintén gyakori, inkább az idősebbek körében

- lekötött bankbetét, életbiztosítás, tőzsde - ez ritkább, de egyre gyakoribb, főleg a fiatalabb generáció körében

- lekötött bankbetét, életbiztosítás, forex - ez ritkább, de egyre gyakoribb, főleg a fiatalabb generáció körében

Egy biztos: még mindig érdemes diverzifikálni!

Források:

http://www.bankracio.hu/betetkalkulator/lekotott-betet/feltetelek-nelkul