Havi 10% kamattal elégedett lennél?

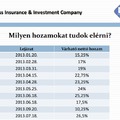

Nem is volt olyan régen, amikor a bankbetétek évi 10%-ot fizettek betett pénzünkre. Azonban ez már a múlté. Szerintem bátran kijelenthetjük, hogy a folyamatos jegybanki alapkamat vágással és a bankbetéteket is terhelő adónemek bevezetésével: a bankbetétek kamata nem mostanában lesz nettó 10% évente, sőt - véleményem szerint - az elkövetkezendő 10 évben biztosan nem.

Nem is volt olyan régen, amikor a bankbetétek évi 10%-ot fizettek betett pénzünkre. Azonban ez már a múlté. Szerintem bátran kijelenthetjük, hogy a folyamatos jegybanki alapkamat vágással és a bankbetéteket is terhelő adónemek bevezetésével: a bankbetétek kamata nem mostanában lesz nettó 10% évente, sőt - véleményem szerint - az elkövetkezendő 10 évben biztosan nem.

Tovább gondolva a jelenlegi lehetőségeket a bankbetétek terén, kimondhatjuk, hogy aki bankban tartja a pénzét lekötve, vagy lekötés nélkül az biztosan veszít az értékéből, ha levonjuk a költségeket és az infláció mértékét is. Tehát, aki nem tartja sehol, illetve otthon tartja a pénzét, az még jobban is járhat, mint a bankbetétesek...

Szomorú, de ez a helyzet! Ez szinte minden európai országban tendencia. Mi a célja ezzel az "irányítóknak"???

- egyrészt mire az emberek feleszmélnek, arra már szépen meg lesznek "skalpolva" minden irányból: bank, állam

- másrészt, pedig az átlagember még valóban nem képes befogadni olyan új dolgokat és az új befektetési lehetőségeket, mint például a devizatőzsde vagy a közösségi kockázati tőkebefektetés

- harmadrészt, pedig mindezen negatív tényezők ellenére az emberek többsége még mindig inkább otthon (ahol az infláció, azaz én csak úgy hívom, hogy a rejtett adó) vagy a bankban (ahol pedig a banki költségek és az állami adók sarcolják a pénzét) tartják az emberek a megtakarított pénzüket.

Szakmámhoz kapcsolódóan nagyon sokat olvastam, olvasok és olvasni fogok közgazdaságtannal és befektetésekkel kapcsolatos könyveket. Az érdekes az, hogy már a 2000-es évek elején lehetett arról olvasni, hogy elérkezett az a "világ", ahol, aki parkolópályára helyezi a pénzét, azaz nem aktívan forgatja azt, az előbb-utóbb elveszíti. Ez az előbb-utóbb lehet 1 év, 10 év, vagy 20 év és az hogy elveszítik az emberek a megtakarításaikat, az jelentheti azt is, hogy elinflálódik, vagy ténylegesen elveszíti (mert elveszik tőle: lásd: MAGÁNNYUGDÍJPÉNZTÁRAK) vagy egyszerűen csak felélik a megtakarítást, mert az aktív jövedelem már nem teljesen elég a létfenntartásra. Ez tény: a legtöbb ember idős korára elszegényedik! És ez ma még hatványozottabban IGAZ!

Akkor mégis mi lehet a megoldás?

Először is a pénz az csak egy eszköz. Eszköz ahhoz, hogy megvalósítsd az álmaidat, tehát megvedd azokat a "forrásokat", amelyek csak viszik a pénzt, de te jól érzed magad tőlük: saját lakás, ház, nyaraló, autó, vitorláshajó stb.

Viszont eszköz lehet ahhoz is, hogy megfelelő havi "cashflow"-t teremtsd magadnak vele és ha eljutsz arra a szintre, hogy a havi pozitív készpénzáramlásod több lesz, mint a havi (netán az éves) kiadásod, és ez az állapot tartós és könnyedén fenntartható akkor te anyagilag független lettél! Saját tapasztalatból tudom, hogy elég nehéz ellenállni a kísértésnek és bevallom néha én sem tudtam, hogy előbb teremts magadnak pozitív készpénzáramlást biztosító eszközöket, mint hogy megvedd magadnak az álmaidat. Pedig a sorrend fontos! Emlékszem, amikor 2005-2008-ig tartott a nagy hitelfelvételi láz - mert szinte ingyen volt - akkor volt olyan ismerősöm, aki azért vett fel hitelt, hogy megvegye álmai autóját és volt olyan aki sikeresen befektette az a pénzt. Ma már az álomautó a banké, mert magához vette, a másik ismerősömnek pedig sikerült azóta megsokszorozni a pénzét egy jól elindított vállalkozással. Én személy szerint leginkább az ingatlanbefektetéseket részesítem előnyben, de csak olyant ami biztosan megtérül: például Bécsben kiadott lakások.

Havi 10% kamattal elégedett lennél?

Tudom, hogy nem mondtam sok újdonságot és ma már szinte mindenki szembesül ezekkel a dolgokkal. Azonban a legtöbb ember még sem jutott el odáig, hogy e szerint élje életét és tegyen azért, hogy a pénze valóban be legyen fektetve és ne csak az "éhes kutyáknak" legyen odadobva koncként, hogy csak ők lakjanak jól!

Én nem vagyok nagyra vágyó, de a banki kamatok engem sem hoznak lázba! Nekem havi 10% a profitcélom és ezt meg is csinálom, sőt ha átlagolok, akkor még ennél több is kijön havonta. Számomra a devizakereskedés egy kellemes időtöltés, persze nekem is vannak rossz napjaim, de élvezem, amit csinálok. Sőt az is jóleső érzés, amikor valaki nekem köszönheti, hogy keresett adott hónapban több százezer forintot a devizatőzsdén.

Egy jó tipp, egy jó irány, egy jó információ sokat segíthet!

Szerintem, ha valaki ügyes, akkor egy lakás ára, mondjuk 12 millió forint a devizatőzsdén alsó hangon hozhat havonta annyi pénzt amennyiből elég szépen meg lehet élni és még a tőkét is növeli hónapról hónapra. 10%-kal számolva ez 1,2 millió forint havonta, ebből a megélhetés 300 ezer forint és 900 ezer forint növeli a tőkét. Így, hogy valaki ebből a 12 millió forintból él, még meg is duplázhatja a tőkét kevesebb, mint egy év alatt. Számoljunk csak, ha bankban tartja, akkor még annyi kamatot sem kap rá amiből meg tudna élni. Ha lakást vesz valaki ebből a pénzből Pesten, azt ki kell tudni adni (jó ha 70 ezer forint befolyik havonta), fel kell újítani, adók finanszírozása, a bérlőtől fennmaradt rezsielmaradás finanszírozása, biztosítási díj stb. A maradék elég kevés...

Van-e kockázat? És megéri?

Persze, kockázat az mindenhol van. Én ezt a kockázatot a minimális szinten tartom:

- csak ellenőrzött megbízható brókerekkel dolgozok együtt, amelyek bankként működnek és a legszigorúbb szabályok vonatkoznak rájuk

- megfelelő stratégiákkal dolgozok, amelyek több mint 15 év szakmai tapasztalatát hordozzák magukban

- megfelelő kockázatkezeléssel a kockázat nálam annyi, mint amikor valaki beteszi a pénzét a bankba, tehát minimális

Ha érdekel a stratégiai leírásom, akkor szívesen elküldöm e-mailben!

Tudom, hogy a "pénzcsinálás" művészetét nem könnyű megtanulni! Azonban van megoldás! Ha érdekel, érdeklődj e-mailben: marton.laszlo.fx@gmail.com