A fekete csütörtök újra lesújt? Mi történt 1929-ben?

85 évvel ezelőtt New Yorkban érte el mélypontját minden idők legnagyobb tőzsdei válsága, amely később globális világgazdasági recesszióhoz vezetett. A "fekete csütörtök" és a "fekete kedd" egyszerre volt túltermelési és spekulációs krízis és az első, tömegeket érintő tőzsdei krach.

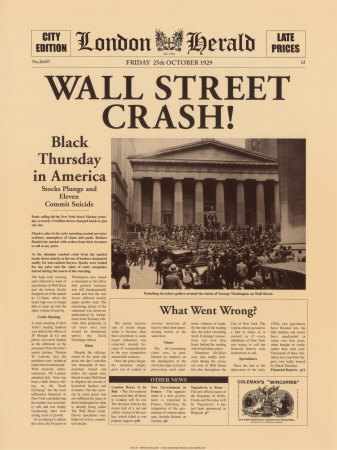

Az 1929. október 24-én, a "fekete csütörtökön" kezdődő tőzsdei összeomlás október 29-én érte el mélypontját: a "fekete kedden" 16 millió részvény cserélt gazdát az árfolyamok 40 százalékos zuhanása mellett. A krízis hat napján a befektetők 50 milliárd dollárnyi veszteséget szenvedtek el. A betétesek - fizetésképtelenségtől tartva - megrohanták a bankokat is, amelyek ezért fizetésképtelenek lettek, és tönkrementek.

Öngyilkos tőzsdeügynökök ugráltak ki a Wall Street-i irodáik emeleti ablakain azon a bizonyos "fekete kedden" 85 évvel ezelőtt. Akkoriban a lapok a Halloween átkának nevezték a New York-i tőzsde példa nélküli, hirtelen összeomlását. 1929. október 29-e, a nagy gazdasági világválság első napja bevonult a történelembe, és egy olyan szimbólum lett, mint a Titanic elsüllyedése vagy Ferenc Ferdinánd meggyilkolása. A gazdasági válság Európára is átterjed, és az 1930-as éveket a "nagy depresszió" éveinek nevezték el, végül az események a második világháborúba torkolltak. A 85 éves események a 21. századi ember számára is sok tanulsággal szolgálnak.

Az itt olvasható szöveg a FED honlapján jelent meg, 2013 novemberében. Kísérletet tesz a világ eddigi legnagyobb tőzsdei összeomlásának emészthető magyarázatára. Mivel a szaksajtóban se szeri se száma a jelenlegi fellendülést a húszas évekével párhuzamba állító analógiáknak, azt gondolom, jót tesz, ha kicsit közelebbről nézzük meg azt, miként látja a történteket a kérdésben legilletékesebb, a FED. Talán tovább csigázhatja az érdeklődést, hogy a most leköszönő Ben Bernanke kedvenc kutatási területe volt a nagy válság értelmezése, és annak monetáris politikai kezelése, az itt szerzett elméleti tudással felvértezve irányította a világ legnagyobb befolyású pénzügyi szervezetét, a FED-et.

Íme tehát a „hivatalos” szöveg, szolgáljon mindannyiunk épülésére:

Az üvöltözéstől hangos húszas évek a New York-i tőzsdén szólták a legnagyobbat. A részvényárak példátlan magasságba emelkedtek. A Dow Jones átlaga 1921 augusztusától 1929 szeptemberéig a hatszorosára nőtt.

A S&P500 2009 márciusától 2013 decemberéig „csak” 3,2-szeresére nőtt. Amikor az árak ezekben a magasságokban jártak Irving Fischer kijelentette: „az árak elérték azt a szintet, ami úgy tűnik, hogy folyamatosan fenntartható”

Irving Fischer korának Robert Schiller-e, közismert, nagy tekintélyű, a legtöbbet idézett közgazdász. A sokat bírált, mégis a "folyton kiújuló pénzmennyiség" elmélet egyik korai megfogalmazója. Ezt a kijelentését október 23-án, egy szakmai fórumon meg is erősítette, azzal a szándékkal, hogy cáfolja a rivális elemző, Roger Babson szeptember 5-i félelmetes jóslatát, mely szerint „egy összeomlás előbb-utóbb be fog következni és szörnyű lesz”. A Babson jóslatra nagyot zuhant szeptember elején a tőzsde, de viharos gyorsasággal vissza is erősödött még. Akinek de ja-vu érzése támadna, ne fogja a fáradtságra, napjainkban hajszál pontosan ugyanez zajlik a piaci elemzők körében.

Végül a mesébe illő fellendülés egy rémes összeomlással ért véget. A fekete hétfőn (1929. október 28.) a Dow 13%-ot esett, másnap a fekete kedden további 12%-ot vesztett az értékéből az árfolyam. November közepéig alig több mint két hét alatt feleződött az átlagos Dow árfolyam. A lecsúszás nem állt meg 1932 nyaráig, amikor a Dow 41,22-n is járt, ami a huszadik század legalacsonyabb értéke volt, 89%-kal kevesebb, mint az index 1929-es csúcsán. 1954 novemberében tudott csak az 1929-es csúcs fölé kerülni a Dow átlagos árfolyama.

1914. december 12-én 23,52%-ot, 1987. október 19-én 22,61%-ot tudott esni az árfolyam. Tehát a válság tőzsdei indítása a drasztikus esés szempontjából nem példátlan.

A pénzügyi fellendülés egy optimista hangulat hozománya (is) volt. A családok prosperáltak. Az autók, a telefon és más technológiai újdonságok épp hogy elkezdtek terjedni a fogyasztók körében. Az átlagemberek ekkor kezdtek el tőzsdei befektetésekkel foglalkozni. Egy új szolgáltatási szektor fejlődött szédületes sebességgel, a brókerházak, a befektetési alapok, a hitelszámlák kiépülő rendszere lehetővé tette a hétköznapi emberek számára is, hogy akár kölcsönökből is vállalati részvényeket vásároljanak. Aki így vásárolt részvényt, az ellenérték 10%-át tette csak le a saját pénzéből, a fennmaradó 90%-ot olyan hitelből vásárolhatta meg, amelynek fedezetéül maga a megvásárolt részvény szolgált. A kölcsönök elárasztották a részvénypiacot, természetes volt, hogy a részvényárfolyamok az egekbe szöktek.

Szkeptikusok akkor is léteztek. Köztük találjuk a FED-et is. Sok területi jegybanki vezető, valamint a FED tanácstagjainak többsége úgy vélte, hogy a tőzsdei spekulációk hitelezése a produktív területektől (ipar, kereskedelem) vont el forrásokat. A FED vezető testülete kijelentette: „A FED-ről szóló törvény nem tartalmazza azt, hogy a jegybankok forrásait felhasználhatják a spekulációs hitelek teremtésére, vagy azok fejlesztésére.” (A FED híres levele 1929. február 2-án kelt. Chandler 1971, 56 o.)

![]()

A FED véleményét a törvény szövege is alátámasztotta. A 13-as fejezet ruházta fel a területi jegybankokat, hogy fedezetként elfogadhatnak olyan hiteleket, amelyek mezőgazdasági, kereskedelmi vagy ipari tevékenységet finanszíroznak, de egyenesen tiltotta a fedezetként elfogadását a következőknek: „letéti jegyek, garantált csekkek, pénzügyi befektetéseket (részvények, kötvények, befektetési jegyek) finanszírozó számlák, kivéve az USA állami kötvényeit és kincstárjegyeit”. (FED törvény 1913)

A törvény 14. fejezete kiterjesztette ezeket a jogokat és tiltásokat a szabadpiacon forgó összes eszközre. Ezek a rendelkezések már tükrözték a törvény alkotói és 1929-ben a FED vezetői köreiben is elfogadott nézetet, amely szerint a FED-nek jogában áll pénzt teremteni, amikor a termelés és a kereskedelem fellendül, valamint csökkenteni a pénzkínálatot, amikor a gazdasági aktivitás csökken.

1929-ben a FED elhatározta, hogy lépnie kell. A kérdés az volt, hogyan? A FED és a helyi jegybanki vezetők sokat vitatkoztak a beavatkozás kérdéséről. A FED igazgatósága azt favorizálta, hogy fogják vissza a tőzsdei árfolyam-száguldást gerjesztő hiteleket, arra kérte a helyi jegybankokat, hogy ne hitelezzék azokat a tag-bankokat (kereskedelmi bankokat), amelyek részvény és kötvény spekulációkat hiteleztek. A FED igazgató tanácsa figyelmeztette az embereket a pénzügyi spekuláció veszélyeire.

A New York-i FED elnöke, George Harrison azonban egy másik kezelési módot látott üdvözítőnek. Ő az alapkamat szintjének az emelését tartotta a helyes eljárásnak. 1929-ben New York több ízben is kérte a leszámítolási kamat szintjének emeléséhez a központi FED engedélyét, de nem kapta meg. Végül 1929 augusztusában a FED igazgató tanácsa megadta New York-nak az engedélyt a kamatszint emelésre, aminek hatására a helyi kamatszint elérte a 6%-ot. Ez a fajta beavatkozás az összes hitel, vagyis a normál termelést finanszírozó hitelek megdrágulását is jelentette.

A kamatszint-emelés nem kívánt következményekkel járt. A nemzetközi aranystandard működési törvényszerűségeinek hatására a FED lépése kiváltották a külföldi jegybankok kamatszint emelését is. A feszes pénzpolitika világszerte recesszióba taszította a reálgazdaságot. A nemzetközi kereskedelem és a teljes világgazdasági termelés lelassult, visszaesett. (Eichengreen 1996; Friedman és Schwartz 1963; Temin 1993)

Nem így a pénzügyi rally, amely folytatódott tovább! A FED egyre idegesebben figyelte a folyamatokat. A kereskedelmi bankok vígan folytatták a spekulációs hitelezést és más kölcsön közvetítők is egyre növekvő mértékben terelték a pénztőkét a részvény-brókerek felé. 1929 szeptemberében a részvényárfolyamok egyre nagyobb ugrásokkal mozogtak fölfelé és lefelé is. Néhány pénzügyi vezető tovább bátorította a befektetőket a magas árak ellenére is a részvényvásárlásokra. Köztük volt a National City Bank (a mai Citibank) elnöke, Charles E. Mitchell, aki egyben a New York FED igazgatója is volt. Októberben Mitchell és néhány nagyobb bankár megpróbálkozott a bizalom helyreállításával úgy, hogy magas áron tett kísérletet részvényblokkok felvásárlására. A kísérlet elbukott. Ekkor kezdték meg a befektetők őrült módján a papírok eladását. A részvényárfolyamok végül összeomlottak.

A pénz, amely menekülni kezdett a részvénytőzsdéről, elárasztotta New York kereskedelmi bankjait. Ezeknek a bankoknak nagyon magas volt a spekulációs hitel-állománya, amelyek mögött hatalmas sebességgel olvadt a fedezet. A nagy nyomás hatalmas feszültséget okozott a bankoknak. Ahogy, a betétek növekedtek, úgy emelkedett a tartalék-képzési kötelezettség, ám a bankok tartalékai gyorsan apadtak a beindult és gyorsuló készpénz kivonások miatt, a bankok szokásos stabilizációs lépései (hitel és csekk vásárlás) azonban nagyon lassan realizálódtak. A mérgezett pénzáradat átmeneti tartalék-hiányos állapotot eredményezett a bankoknál.

A feszültség oldására a New York FED akcióba lépett. Elkezdte felvásárolni az állampapírokat a nyílt piacon, akciós hitelekkel próbálta menteni a kereskedelmi bankokat és csökkentette az alapkamatot is. Biztosította arról a kereskedelmi bankokat, hogy el fogja látni őket azokkal az eszközökkel, amelyek a tartalék-problémát majd megoldják. Ezek a lépések megemelték az össz-tartalék mennyiséget a bankrendszerben, lazítottak a New York-i bankok tartalék feszültségein, képessé tették a pénzintézeteket a krízis alatti működésre. Ezek a lépések tartották meg a rövidtávú kamatszinteket viszonylag kezelhető szinteken, így elkerülhető volt az a kiugróan magas kamatszint, ami a korábbi válságok jellemzője volt.

Ugyanakkor a New York FED intézkedései ellentmondásosak voltak. A FED igazgatósága és több helyi FED is kifogásolta, hogy a New York FED túllépett a hatáskörén. Utólag azonban egyértelművé vált, hogy ezeknek a lépéseknek volt köszönhető, hogy a bankrendszer rövidtávon működőképes maradt. A tőzsde összeomlott ugyan, de a kereskedelmi bankok a vihar kellős közepén nyitva tudtak maradni. (Friedman and Schwartz 1963).

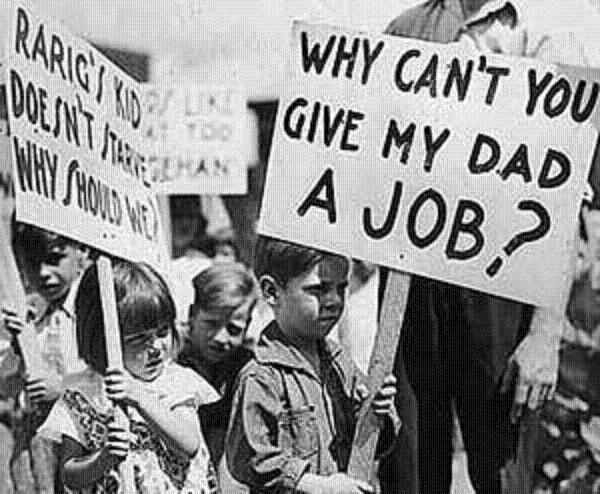

Mialatt a New York-i beavatkozások megvédték a bankrendszert, a tőzsdei összeomlás nagymértékű károkat okozott a gyáriparnak és a kereskedelemnek. A csőd megrémisztette a befektetőket és a fogyasztókat. A férfiak és nők elvesztették a megtakarításaikat, rettegtek a munkájukért, folyamatos volt az aggodalom a kifizetendő számlák miatt. A félelem és a bizonytalanság csökkentette az olyan, nagyobb értékű termékek keresletét, mint az autó, amelyeket az emberek általában hitelből vásároltak. A gyárak - mint például a Ford Motors - a kereslet csökkenésre termelés-csökkentéssel és elbocsátásokkal reagáltak. A munkanélküliség emelkedett, a gazdasági nehézségek, amelyek 1929 nyarán kezdtek megjelenni, egyre csak komolyodtak. (Romer 1990; Calomiris 1993)

A 29-es tőzsdei csőd fékezte a gazdaság aktivitását, de néhány hónap múltán a hatása kezdett enyhülni, úgy tűnt, hogy 1930 őszén a fellendülés a küszöbön áll. Végül a bajok egy másik fontos okozójává maga a pénzügyi rendszer vált. Mára világos, hogy egy átmeneti visszaesést követő gyors kilábalás helyett az USA leghosszabb és legmélyebb recesszióját élte át az elégtelenül működő pénzügyi rendszer miatt.

Az 1929-es pénzügyi összeomlásból a közgazdászok, beleértve a FED vezetői is, két fontos dolgot tanultak meg:

Először: a jegybankoknak, így a FED-nek is, nagyon óvatosnak kell lenniük a részvénypiaci folyamatok lereagálásával. A pénzügyi lufik felismerése és leeresztése nagyon bonyolult folyamat. A monetáris politika eszközeivel megfékezni a részvénypiaci befektetők túláradó optimizmusát, az bizony nem kívánt, káros következményekkel járhat.

Másodszor: amikor tőzsdei összeomlást él át a gazdaság, annak káros hatásai csökkenthetők, ha a New York-i FED 1929-es őszi forgatókönyvét alkalmazzák.

A történészek és közgazdászok évtizedekig vitatkoztak a fenti témákon a válságot követően. A konszenzus Milton Friedman és Anna Schwartz 1963-ban megjelent könyvében, „Az USA pénzügyi történelme” kristályosodott ki. Az ő következtetéseiket sokan máig is idézik és figyelembe veszik, köztük napjaink FED vezetői, mint Ben Bernanke, Donald Kohn and Frederic Mishkin.

A 2008-as pénzügyi krízis tükrében azonban a tudósok talán újragondolják ezeket a következtetéseket. A közgazdászok mára megkérdőjelezik, hogy vajon a jegybankoknak szabad-e, egyáltalán képesek-e megakadályozni a különféle befektetési eszköz buborékokat, és hogy mennyire aggályos, ha a pénzügyi stabilitás hatással lehet a monetáris politikára. Napjaink elméleti vitái újra visszhangozzák az 1920-as évek FED diskurzusait ezekben a gazdaságirányítási kérdésekben.

És fontos alapelveim egyike, hogy a történelem ismétli önmagát...

--------------------------------------------------------------------------------------------------------------

Forrás:

- Megjelent a FED honlapján: 2013. novemberében

- Szerzők: Gary Richardson (Richmond FED) , Alejandro Komai és Michael Gou (közgazdász doktoranduszok a Kaliforniai Egyetemen), Daniel Park (a Duke egyetem hallgatója)

- Fordították: Paksy Katalin & Ipper Péter - Global Partners Zrt.

- Forrás irodalom:

- Bernanke, Ben, “Asset Price ‘Bubbles’ and Monetary Policy.” Remarks before the New York Chapter of the National Association for Business Economics, New York, NY, October 15, 2002,http://www.

federalreserve.gov/boarddocs/ speeches/2002/20021015/ default.htm. - Calomiris, Charles W. “Financial Factors in the Great Depression.” The Journal of Economic Perspectives 7, no. 2 (Spring 1993): 61-86.

- Chandler, Lester V. American Monetary Policy, 1928-1941. New York: Harper and Row, 1971.

- Eichengreen, Barry. Golden Fetters: The Gold Standard and the Great Depression, 1919 –1929. Oxford: Oxford University Press, 1996.

- Federal Reserve Act, 1913. Pub. L. 63-43, ch. 6, 38 Stat. 251 (1913).

- Friedman, Milton and Anna Schwartz. A Monetary History of the United States. Princeton: Princeton University Press, 1963.

- Greenspan, Alan, “The Challenge of Central Banking in a Democratic Society,” Remarks at the Annual Dinner and Francis Boyer Lecture of The American Enterprise Institute for Public Policy Research, Washington, DC, December 5, 1996,http://www.

federalreserve.gov/boarddocs/ speeches/1996/19961205.htm. - Galbraith, John Kenneth. The Great Crash. New York: Pelican, 1954.

- Klein, Maury. “The Stock Market Crash of 1929: A Review Article.” Business History Review 75, no. 2 (Summer 2001): 325-351.

- Kohn, Donald, “Monetary policy and asset prices,” Speech at "Monetary Policy: A Journey from Theory to Practice," a European Central Bank Colloquium held in honor of Otmar Issing, Frankfurt, Germany, March 16, 2006,

- http://www.federalreserve.gov/

newsevents/speech/ kohn20060316a.htm. - Meltzer, Allan. A History of the Federal Reserve, Volume 1, 1913-1951.Chicago: University of Chicago Press, 2003.

- Mishkin, Frederic, “How Should We Respond to Asset Price Bubbles?” Comments at the Wharton Financial Institutions Center and Oliver Wyman Institute's Annual Financial Risk Roundtable, Philadelphia, PA, May 15, 2008,

- http://www.federalreserve.gov/

newsevents/speech/ mishkin20080515a.htm. - Romer, Christina. “The Great Crash and the Onset of the Great Depression.”Quarterly Journal of Economics 105, no. 3 (August 1990): 597-624.

- Temin, Peter. “Transmission of the Great Depression.” Journal of Economic Perspectives 7, no. 2 (Spring 1993): 87-102.