Hírek: Ezért nem fogsz soha unit-linked biztosítást vásárolni

A Corvinus Egyetemet (korábbi nevén Bp-i Közgazdaságtudományi Egyetemet) elvégzők fele sem képes arra, hogy kihámozza egy unit-linked életbiztosítás szerződési feltételeit és számszerűsítse, hogy mit jelent egy ilyen szerződés. Ez nyilván nem véletlen, az átláthatatlan (rózsaszín, vagy fekete?) köd támogatja az értékesítést. A Bankmonitor.hu most kísérletet tesz arra, hogy számszerűsítve mutassa be a befektetéshez kötött életbiztosításokat összehasonlítva a befektetési alapokba történő befektetéssel. A különbség magáért beszél. Írásunk elolvasása után eszedbe sem fog jutni, hogy unit-linked biztosítást vásárolj.

Tényszerűen, számokkal.

Induljunk ki a következő szituációból:

- van havonta 20 ezer Ft-unk és ezt szeretnénk befektetni

- az egyik esetben mindezt unit-linked biztosításba helyezzük,

- a másik esetben befektetési alapokat vásárolunk belőle

- mindemellett optimisták vagyunk (!) és feltételezzük, hogy minden évben elérünk 8% hozamot

Azok kedvéért, akik most olvasnak először unit-linked biztosításról, szükséges egy kis kitérőt tennünk. A biztosításba befizetett pénz is ugyanolyan befektetési alapba kerül (a költségek levonása után) elhelyezésre, mintha befektetési alapot vásárolnánk közvetlenül. A különbség annyi, hogy be van csomagolva egy biztosításba a befektetésünk.

Ma már léteznek olyan rendszeres megtakarítási konstrukciók a bankoknál, ahol havonta befizetett összegünkért befektetési alapokat vásárolnak számunkra, melyek valós alternatívát jelenek a unit-linkednek, így érdemes ezt a két lehetőséget összevetni.

Lássuk a különbséget!

Kiválasztottunk egy olyan biztosítást, mely tökéletesen képviseli az átlagos unit-linkedet, a CIG Pannónia befektetési életbiztosítását és ezzel állítottuk szembe a befektetési alapokba történő közvetlen invesztíciót. A számítások során megengedtünk magunknak egy minimális egyszerűsítését (havi befizetések helyett azzal számoltunk, hogy év elején befizetésre kerül a 12 x 20 ezer Ft, azaz 240 ezer Ft). Ez az egyszerűsítés a két termék közötti különbség bemutatását semmilyen szinten nem torzítja.

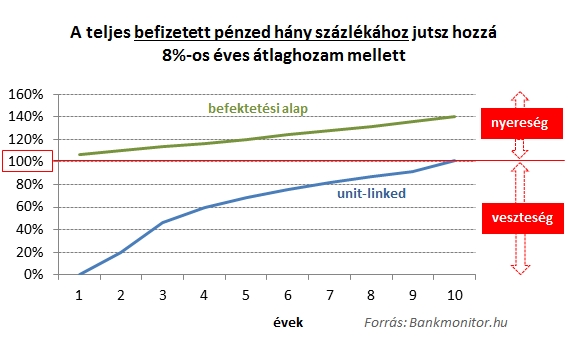

Megközelítésünk roppant egyszerű: azt vizsgáljuk, hogy az adott időpontban (a megtakarítás/befektetés megkezdését követő második, harmadik… és így tovább évben) hány forinthoz juthatsz hozzá. Vélhetően ez a legfontosabb szempont mindenki számára. Mindezt annak arányában fejeztük ki, hogy mennyit fizettél be a pénzkivonásig összesen.

Talán nem hiszel a szemednek, vagy azt gondolod, hogy félreérted az ábrát. A tévedések elkerülése végett inkább szavakba öntjük:

-

a második év végén, ha kiveszed a biztosításba befizetett pénzedet (valami miatt szükséged van rá), akkor a teljes 480 ezer Ft befizetés 20%-át fogod visszakapni és 80%-ot elvesztesz

-

mindezt úgy, hogy mind az első évben, mind a második évben 8%-os hozamot ért el a befektetés, ami a befektetési alapba történő invesztíció esetén a grafikonon látszik is

-

fentiek legfőbb oka (anélkül, hogy a részletekbe belemennénk), hogy minden befizetésedből levonnak 5%-ot azonnal a költségekre ÉS emellett

- a teljes 10 évre vonatkozó költségterhet az időszak elejére próbálja terhelni a biztosító

- mindez a teljes matematikai hátteret tekintve lényegesen bonyolultabb persze, ami látványossá teszi a biztosítás hátrányát az u.n. visszavásárlási tábla, mely kristálytisztán leírja, hogy az első években a kezdeti befizetésednek csak a töredékét fogod visszakapni, ha pénzedhez szeretnél jutni (persze a megfogalmazás keveri a kezdeti és felhalmozási egységeket, ami gyakorlatilag érthetetlenné teszi mezei halandó számára azt az egyszerű kérdést, hogy „mennyit fogok visszakapni?”)

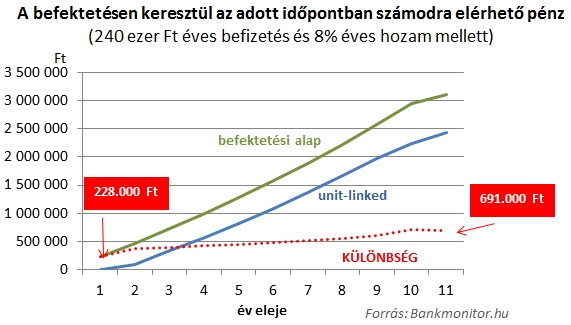

Koncentráljunk erre az esszenciális kérdésre: „Mennyit fogok visszakapni?” Továbbra is azt feltételezzük, hogy 8%-os éves hozamot érünk el. A unit-linked esetében reménytelen a költségtételek és a számítás egészének ismertetése. A befektetési alapok esetében ez lényegesen egyszerűbb: azt feltételeztük, hogy minden befizetésedet 1% költség terheli azonnali levonás formájában és évente 2%-ot vonnak le a befektetett pénz kezeléséért (ezen költségtételeknél kedvezőbbet is el lehet találni nagyon könnyen).

Mint az a második ábránkon látható a tíz éves időszak legelején 228 ezer Ft-tal többet kapsz vissza a befektetési alapokból, mint a unit-linked biztosításból. (Pl. befizetted az első éves díjat és egy hét múlva olyan esemény történik, ami miatt mindenképpen szükséged van a hosszú távú befektetésnek szánt pénzedre: jó példa erre a végtörlesztés. Ilyenkor még nincs érdemi hozam, csupán a költségek érvényesültek).

A tíz éves megtakarítási periódus végére a különbség 691 ezer Ft-ra emelkedik számításaink szerint, ami közel három évnyi befizetésnek felel meg!!!

A fentiekben bemutatott ábrákat valószínűleg nem lehetne 18-as korhatáros karika nélkül vetíteni fő műsoridőben kereskedelmi TV-kben. Ugyanakkor a sztorinak itt még nincs vége.

Amihez a Sanghaj Expressz is túl lassú

Elvégeztünk még egy számítást. Minden racionális befektetés célja, hogy gyarapítsuk pénzünket. A gyarapodást mindig az inflációhoz kell mérnünk. Megvizsgáltuk tehát, hogy mekkora hozamra van szükségünk ahhoz éves szinten a befektetésekből, hogy a költségek levonása után az inflációt 3%-kal meghaladó hozamunk legyen. Feltételeztük, hogy az infláció mérsékelt, 3% a tíz éves periódus alatt:

- a unit-linked biztosítás esetében 14,4%-os éves hozamra van szükségünk

- a befektetési alapok esetében 8,3%-os éves hozam elegendő

A különbség abból adódik, hogy a biztosítás éves átlagos költségterhelése 7,4%, míg a befektetési alapok esetén ugyanez 2,2%. Mindez azonban csak akkor igaz, ha 10 évig megtartod a biztosítást. Ha nem akkor ennél lényegesen rosszabbul jársz. Ezzel szemben a befektetési alapok esetén a költségterhelést nem növeli meg (az elérhető piaci konstrukciók többségénél), ha három év után úgy döntesz, hogy mégsem folytatod a megtakarításokat, befektetéseket.

Értékeljük egy kicsit ezt a 14,4%-os hozamot, amire 3%-os infláció feletti hozam eléréséhez van szükség (3% infláció mellett). Lehetséges ez?

Ennek eldöntéséhez álljon itt talán csak annyi, hogy az amerikai tőzsdei hozam éves szinten mindössze 4,1%-kal haladja meg az amerikai inflációt a több tízéves statisztikák tükrében. Ergo a statisztikai valószínűség közel jár a zéróhoz. Persze a hit és a remény a megálló nélkül örökké száguldó Sanghaj Expresszben létezhet…

Összefoglaló kérdésünk: van-e létalapja ma egy olyan megtakarítási lehetőségnek, mely

- abszolút rugalmatlan, egyáltalán nem veszi figyelembe, hogy az élethelyzeted változhat és bünteti, ha tíz év előtt hozzá szeretnél jutni a pénzedhez?

- olyan magas költségterhe van, hogy a várható befektetési eredményeket egy az egyben felemészti?

Szerintünk ezért nem fogsz soha többet unit-linked biztosítást kötni…

Ha befektetést, vagy megtakarítást szeretnél, akkor gondolkozz befektetési alapokban. Azokban a befektetési alapokban, melyekbe a biztosító is elhelyezi a pénzed. Nem mellesleg meg kell jegyeznünk, hogy a megtakarítási, befektetési termékek 99%-a befektetési alapban landol (lásd például az önkéntes nyugdíjpénztárakat is).

Alapszabály, ha befektetni szeretnél, akkor válassz egy befektetést és ne keress hozzá biztosítót. Ne vásárolj hozzá semmilyen „mellékterméket”. Természetesen bármelyik biztosítási ügynöknek lesz 10 érve, hogy ő milyen aktívan kezeli a befektetéseket és milyen többletszolgáltatást nyújt…

Nem szeretnénk alulértékelni a személyes tanácsadás jelentőségét, de ez egyetlen esetben sem érhet meg nekünk annyit, hogy éves szinten több mint 7% költséget fizessünk érte…

A legszomorúbbnak talán az nevezhető, hogy a unit-linked értékesítők tömege azzal érvel, hogy bizonytalan a nyugdíjhelyzet és még ma lépned kell (időben a holnapért). Egy valós problémából kiindulva adnak el egy rossz terméket, ahol esélye sincs az ügyfélnek arra, hogy pozitív szaldóval zárja a történetet.

A unit-linked vége

A unit-linked biztosításnak vége, legalábbis vége annak a formának, amit az elmúlt 15 évben megismerhettünk. Nem véletlen talán, hogy a legnagyobb értékesítési hálózat (Brokernet) megváltoztatta a nevét egy hónapja. Egy piacvezető nem szokta lecserélni a nevét, ha nem akar gyökeres változást szimbolizálni…

Forrás: